【深度复盘】房地产效率革命:精准投资如何成为穿越周期的核心竞争力

2019年,当我第一次系统梳理房企财务模型时,发现一个被普遍忽视的变量:投资精准度。彼时行业仍沉浸在规模竞赛的狂热中,很少有人意识到,这个隐性因子将在接下来的五年内,从边缘指标跃升为决定生死的核心要素。

三高两低:被低估的行业系统性风险

当前房地产行业面临的核心困境,概括为“三高两低”:高库存、高负债、高同质化,与低利润、低增长并存。这一结构性问题并非一朝一夕形成,而是过去二十年高杠杆、快周转、粗放扩张模式的必然结果。当销售增速放缓、融资成本上升、资金链紧绷成为新常态,效率与精准已不再仅仅决定ROE高低,而是直接关联企业的存续能力。

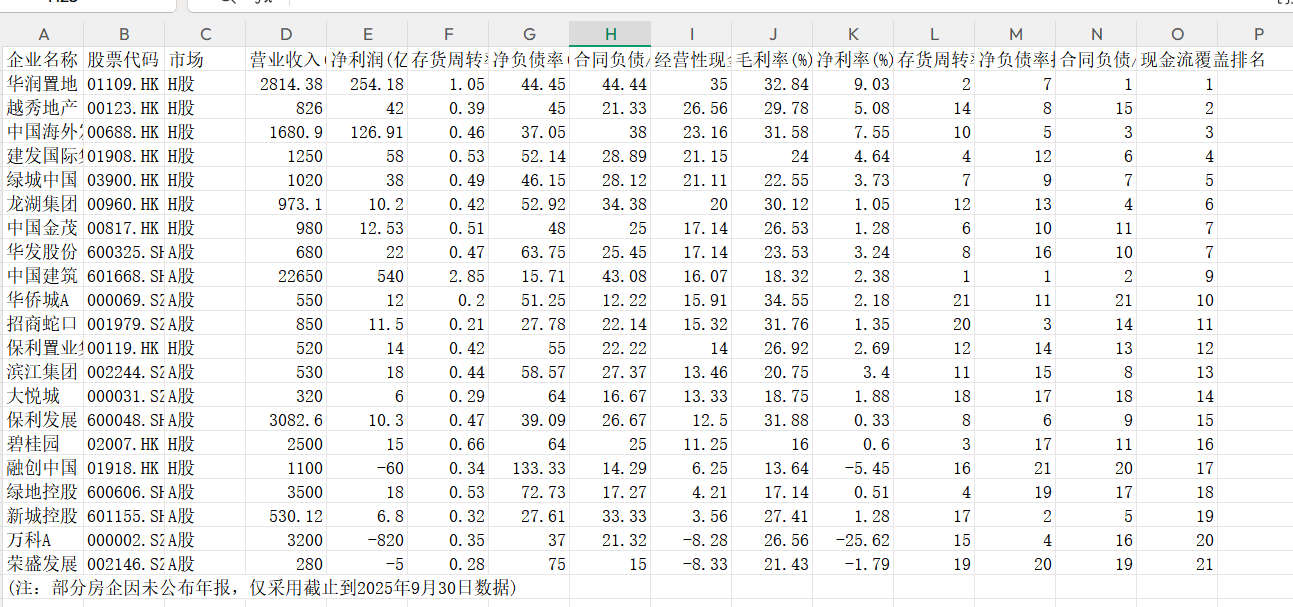

券商分析师在业绩会上频繁提及的“存货周转率”“拿地到开盘周期”“销售回款率”等指标,本质上都是在评估一家房企的效率质量。这些数据最终会传导至“现金短债比”“净负债率”“加权融资成本”等偿债能力指标,形成完整的风险评估链条。

投资失误的代价:仁恒深之源的教训

拿错地的代价有多沉重?仁恒置地深圳“深之源”项目提供了最直观的案例。以极高楼面价拿地,开盘均价定在近10万元/平方米,试图打造顶级豪宅。然而市场并不买单,项目开盘后去化艰难,最终不得不以约3.4万元/平方米的价格“三折甩卖”。

这一项目直接导致仁恒置地计提33.7亿元存货跌价准备。2024年全年,因房地产资产减值33.7亿元、金融资产减值净亏损21.04亿元及投资物业公允价值亏损2.22亿元等多重因素叠加,仁恒置地净利润巨亏37.63亿元,亏损同比扩大422%。

一家曾经稳健运营的房企,因单一项目投资失误陷入持续巨亏泥潭,负债率飙升,发展遇阻。这个案例深刻揭示:在行业整体承压的背景下,错误的城市布局或项目选择可能导致资产沉淀和亏损,而这种损失往往需要多年时间消化。

精准投资的数据化衡量标准

什么是精准投资?用数据说话。绿城中国2025年新拓转化率已由2024年的30%上升至33%,年度销售贡献453亿元,其中杭州悦海棠、西安绿汀芳菲、大连玉海棠、大连燕语春风四个项目实现当年开盘、当年清盘的高周转效率。

关键指标包括:新增货值86%位于核心一、二线城市,其中杭州单城占比高达38%;平均“拿地至首开”周期仅6.1个月,远低于行业平均8至12个月水平;平均“拿地至交付”周期压缩至26.2个月,处于行业第一梯队。

财务端的结果更为直观:现金短债比达2.6倍,创历史新高;一年内到期短债比例降至18.6%,创历史新低;平均融资成本仅3.3%,较2024年大幅下降60个基点,显著低于行业平均的3.64%。

效率革命的双轮驱动模型

精准投资是效率的必要条件,但非充分条件。绿城的实践表明,产品力是另一关键变量。据中指研究院数据,绿城至2025年连续6年位列“中国房地产产品力优秀企业”榜单第一;亿翰智库数据显示2021至2025年绿城蝉联“中国房企超级产品力Top10”第一名。

2025年绿城开发项目获得各类设计大奖122个,其中建筑类44个、景观类42个、精装类36个。更值得关注的是,绿城已制定并启动2026至2030年度产品规划,将产品力优势提前布局五年。

产品力与精准投资的协同效应在于:强大的产品基因保障了从拿地到开盘的销售效率,也保证了每一款产品推出都能取得优于同行的去化率,进而推动整体效率的进一步提升。

方法论提炼:精准投资的三个核心维度

基于上述案例分析,精准投资可归纳为三个核心维度:城市布局的前瞻性判断、项目定位与市场需求的精确匹配、以及产品力对销售效率的刚性支撑。

第一维度要求房企具备穿越周期的城市研究能力,在市场分化加剧的背景下,准确识别核心城市与核心板块的价值安全边际。第二维度要求产品团队具备快速的市场响应能力,在拿地阶段即完成精准的产品定位,避免后期因定位失误导致的去化困境。第三维度要求产品研发体系具备持续迭代能力,通过产品力优势形成品牌溢价,支撑更高的去化速度与定价权。

具备这三个维度能力的房企,正在构筑超越同行的竞争优势。这场以效率与精准为主题的行业革命,最终只会为真正的长期主义者留出席位。